Prin 2015 mi-am cumpărat încă un apartament, într-un ansamblu rezidențial din comuna/orașul Pantelimon, ce organizare locală o avea el, în afară de a fi condus de un hoț din tiruri și mafia albaneză. Sigur, fraier eu că am crezut dezvoltatorul când a zis că asfaltează și nu e nici acum asfalt, la ora la care scriem, dar am trecut peste, că am amintiri frumoase de acolo.

Apartamentul l-am luat cu Prima Casă, pentru că de ce nu, doar Udrea să își ia casă prin prima casă? Un avans măricel și aia a fost. Singurul lucru nasol a fost că, la prima casă, nu exista opțiunea unui credit cu dobândă fixă, ci doar variabilă, în funcție de ROBOR, care, în 2015, era ceva gen 0.23%. Asta e, apetitul românului pentru cumpărături imobiliare, chiar dacă nu e mafiot care are nevoie să spele niște bănuți fără facturică, este mare. Prima rată a fost, dacă îmi aduc bine aminte, 701 lei, ceea ce era de râsul curcilor, am locuit în case unde plăteam mai mult curentul lunar.

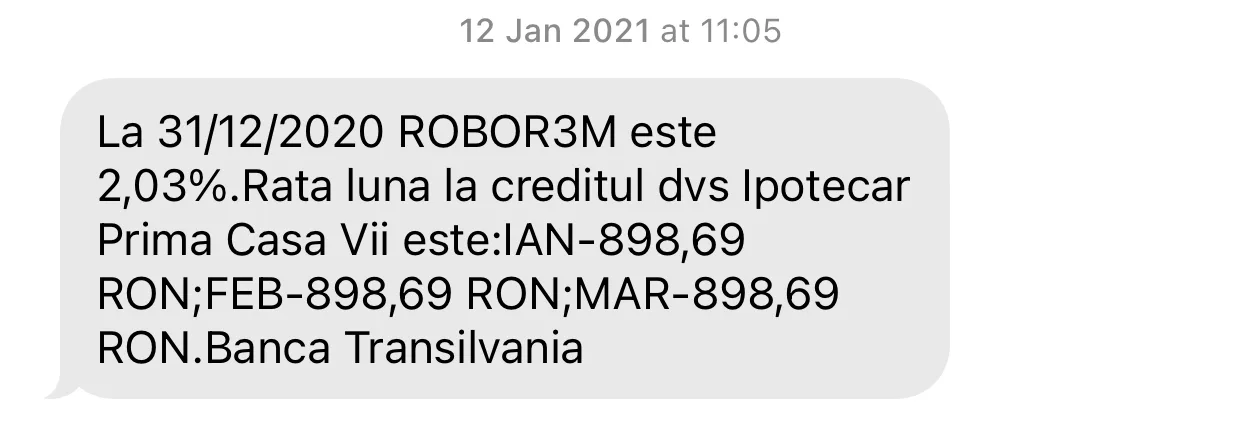

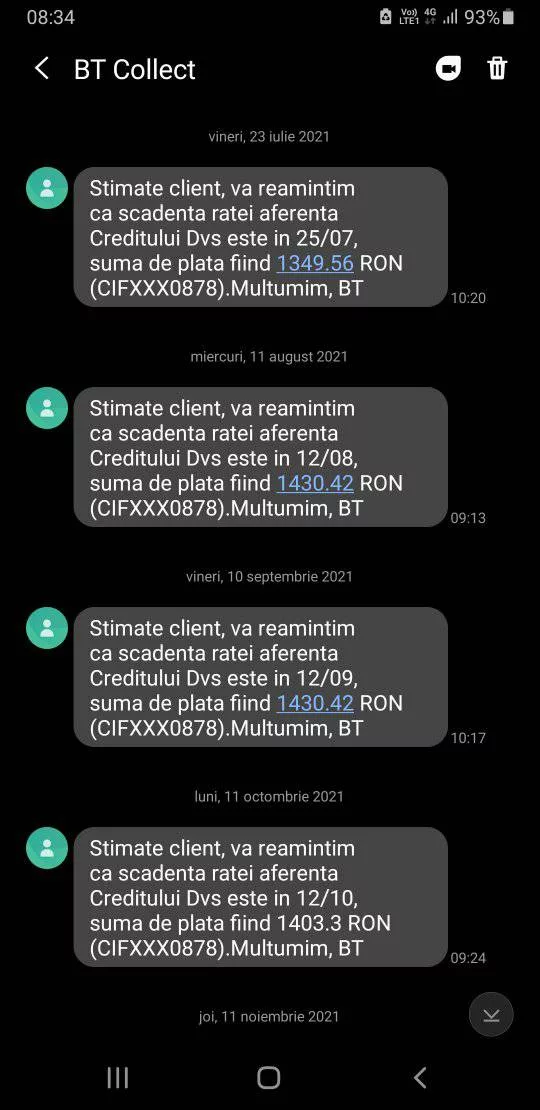

După care, a venit domnul Isărescu și a rezolvat problemele. Observați cât era în 2020, ultimul an în care a mai fost suportabilă creșterea.

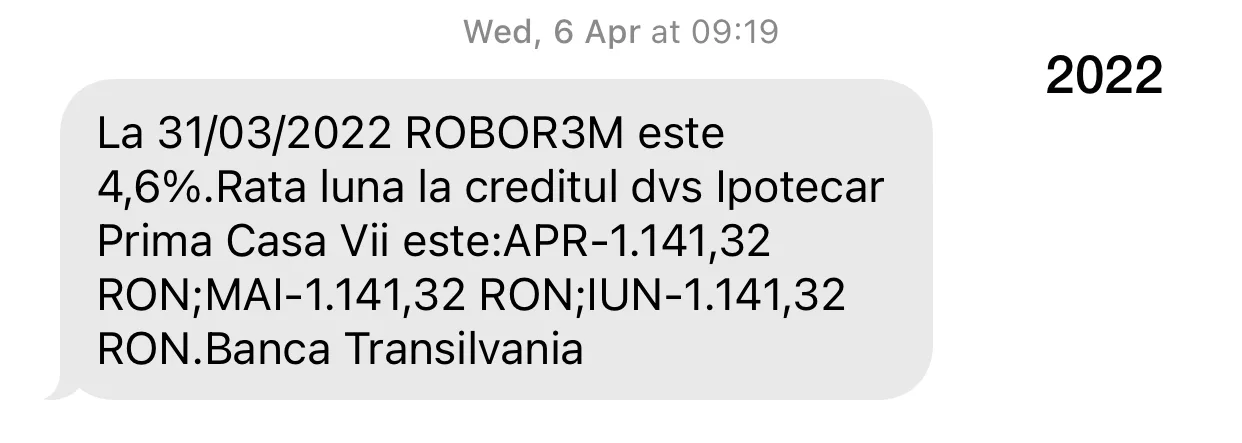

Anul trecut, în martie, imediat după începerea războiului.

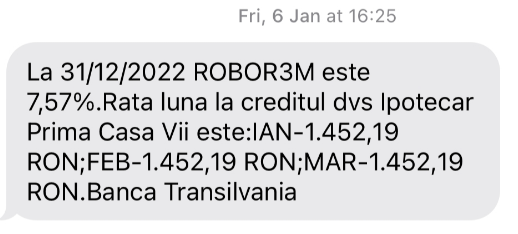

Și în decembrie, anul trecut, când se pregăteau de spectaculosul an 2023

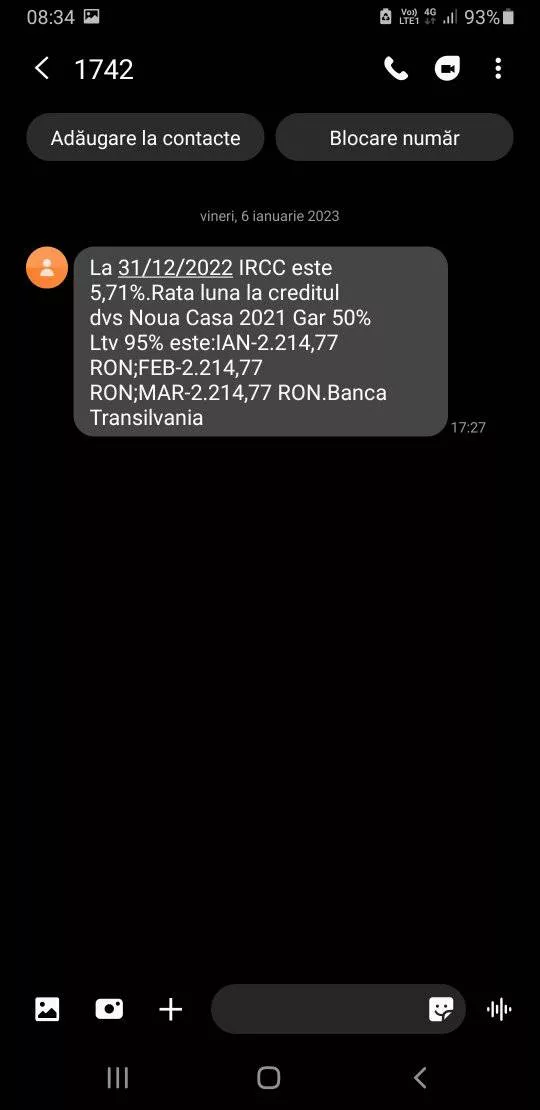

În cel mai propriu mod, rata mi s-a dublat, în cei 7 ani de când o aveam, bazat pe un indice care este stabilit absolut arbitrar de către bănci, fără nicio legătură cu realitatea. Practic, creditele luate în euro sau franci elvețieni încep să pară niște afaceri corecte și decente, nu?

Anyway, am lichidat deja acest credit, încă din decembrie, multă sănătate, fericire și uniune europeană tuturor. Mi-am adus aminte de el pentru că mi-a dat Prințesa un link cu niște domni care vor să dea în judecată băncile, pentru că le-a dublat rata și că nu se mai poate așa. Pot să dau pariu că, atunci când au contractat creditul, era foarte fericiți și aveau doar de alea tip Eh, cât poate să fie, ne descurcăm noi, noi să fim sănătoși, unde crește unul, cresc și doi și alte perle ale culturii românești.

Așa că, dacă ați ajuns aici din google, căutând avocat pentru dat în judecată banca, să știți că nu aveți ce face. Sunteți prins în capcana chibzuinței românești și a gândirii tip Da, dar plătesc rata la apartamentul meu și, peste 30 de ani, devine casa mea și e doar a mea. Și așa e, e a ta, stimate călător pe internet, doar că un pic mai scumpă decât credeai.

Doar fraierii e fraieri și stă cu chirie.

LE: Au sters linkul de pe FB, am pastrat pozele

cred ca fiecare isi face niste calcule si isi da seama daca i se merita sau nu. De ex la 1400 lei, ar fi 285 euro chirie, in functie cat de buna e zona etc, poate se merita sa plateasca in continuare, a fost ft bine la un moment dat, acum e mai nasol.

Eu de ex am luat acum 11 ani un apartament cu 32k, acum valoreaza 65k. Construiesc o casa si as vrea sa reusesc sa pastrez si apartamentul, momentan rata a crescut cu 20 euro, e bazat pe Euribor cu Prima casa, din cate stiu ultimul an cand se putea in euro.

E posibil sa mai creasca euriborul anul asta, in cel mai rau caz am stat 11 ani in el cu o rata de 160 euro/luna, daca creste fuliminant il vand putin mai jos decat media pietei, platesc creditul si finalizez mai rapid constructia casei.

Daca ai putut stinge creditul e ideal, dar trebuie vazut si ce vrei sa faci pe viitor, pana la urma o casa, un apartament e o investitie bunicica.

Cand au luat creditul la minim istoric al Robor, trebuiau sa isi fac niste simulari cu ce se intampla cu rata daca dobanda creste cu 1%, cu 2 % etc. Ca idee, un ITst care a avut mariri mediocre in ultimii ani, de obicei si-a achitat creditul in max 10 ani daca si-a propus asta. Aici e cheia “trebuie vazut si ce vrei sa faci pe viitor”, fac pariu ca toti astia care plang pe grupuri de FB, au gandit-o la modul “lasa bah ca rata o sa fie mereu un kkt de bani, hai sa calatorim, sa schimbam telefoane si masini ca ne vede lumea” iar acum plang ca le-a mai pus banca in plus 300 de lei la rata de pe o luna pe alta. Pe bune nu rata la banca e drama, cat preturile la mancare sau furtul la gramajul net.

@Monciu: Same here. Luat in 2011 garsoniera cu 34k, acum valoreaza 60k. Creditul a fost prima casa in euro si mai am aprox. 11k de platit. Rata a fost ~187 Euro de la inceput pana luna asta cand a crescut la 200 de euro. Singura crestere pana acum a fost din cursul valutar. Daca la inceput dadeam aprox. 800 de lei, acum e 1000. Garsoniera poate fi inchiriata lejer cu 250-300 de euro pe luna.

Pe ce va bazati cand spuneti ca valoreaza acum dublu? Vi s-a oferit aceasta suma de bani cineva sau vi s-a facut o evaluare de catre un specialist? Una e pretul cerut de unii pentru apartamente similare si alta e valoarea acelui apartament…

Luat apartament cu 32k, investit 10k, acum valoreaza 60k adica 56k la vanzare. Cam asa ar trebui calculata revalorificarea. Deci nu dublu ci mai spre 50%. Tot e foarte bine dar hai sa nu ne mintim singuri

@Decebal: Pe valoarea de piață. Cu toate că e posibil ca valoarea reală sa fie cu 10% mai putin desi cred că găsesc sa vând la 60k având în vedere renovarea și cum arată ce am văzut asemănător pe site-urile de profil

@ensi: eu tot cam atât am investit sa refac garsoniera complet.

Și poate să valoreze acum și juma de milion, dacă-l vinzi, ce faci, stai în cort? Aaa, trebuie să cumperi alt apartament de juma de milion…

Luat credit imobiliar in 2013 si scapat de el anul trecut. Fix din primele luni scopul principal era rambursez cu scaderea perioadei din ratele cu dobanda imensa. Anul trecut principalul era atat de mic, inca rata crescuse cu cativa zeci de lei. Ramai socat cand te duci la banca sa rambursezi 3000 lei si vezi ca iti scade durata creditului cu 1 an jumate.

cat timp dobanda e sub rata inflatiei, imprumutatul este in castig.

Corect doar daca imprumutatul are disponibil, aka doar daca si conditia 2 este indeplinita:

1. Dobanda credit < rata inflatiei

2. Cash flow este positiv (imprumutat are banii respectivi); Pare de la sine inteles (2) dar nu e, si multi uita de asta. Exemplificare – 1 este indeplinit. Rata e 30% din venituri; asta inseamna ca familia are 70% disponibil pentru paine si carne (etc). Inflatia impacteaza venitul disponibil si dobanda impacteaza restul. Daca venitul nu creste cel putin cu rata inflatiei (care e cazul de obicei) atunci proportia ratei in total venituri e tot mai mare. Cu cat venitul familiei imprumutatilor e sub medie cu atat impactul inflatiei e mai mare. Sunt produse cu inflatie de 15-25 %, la care se adauga taxa de sarac (10-50%!) – daca se cumpara cate un produs in loc de un bax, de la magazinul non stop in loc de supermachetul de la 10 km distanta, etc.

in t2 raportul devine 50% rata si 50% pt paine si carne (etc). Dar cantitatea de bunuri cumparate se reduce la jumatate. Asta impacteaza locurile de munca si riscul ca venitul sa scada creste.

desi rata e inca sub inflatie, pentru ca nu are venit disponibil ca sa acopere inflatia imprumutatul o duce mai greu.

altfel spus, dupa rata si cheltuielile obligatorii ar trebui sa poata sa puna deoparte cel putin cat inflatia (pana la 25%). Deci inainte sa ia un imprumut ar trebui sa poata sa economiseasca jumatate din bani astfel incat sa nu fie impactati de inflatie.

Cu cat esti mai bogat cu atat inflatia (si dobanzile mai mici, comparat cu inflatia) te ajuta. De asta se zice ca inflatia e o taxa pentru saraci.

Chestia e ca daca nu cresti ratele la credite ne fu.. inflatia pe toti, si pe cei cu credit si pe cei fara. Acuma eu care nu am credit dar stau in chirie as fi fericit ca inflatia sa fie 3-4-5 % si ratele la credite sa fi crescut de 5x, probabil pana la momentul in care proprietarul imi marea chiria de 6X, ca sa acopere rata si inca ceva pe langa. Concluzia e ca ne luam mu.. cu totii orice ar fi.

In conditiile in care piata chiriilor din Romania e un fel de vest salbatic in lipsa unor legi care sa o reglementeze, sa protejeze chiriasii dar si proprietarii, sfatul tau e echivalent cu “Stop being poor!”

care sfat? pune degetelul pe el si arata-mi-l

pai ai spus ieri ca lumea e analfabeta functional, a extras ideea ca ideal ar fi sa stingi creditul (cu bani) ca sa nu mai platesti dobanzi nesimtite.

Problema dobanzilor marite e ca banii spre creditul propriu zis tot sunt putini. Prima casa are o smecherie, cel putin la Raiffeisen ca daca platesti anticipat ti se scade rata, nu si perioada, deci dobanda tot platesti mult si bine, un beneficiu mic ar fi ca totusi platesti dobanda raportata la un sold mai mic.

mno, Zarax nu e analfabet functional si, in plus, eu nu am zis ca am stins creditul cu bani

“eu nu am zis ca am stins creditul cu bani” – cu sexutz atunci?! ;;)

Hai sa o luam ca la scoala. Nu am mai facut asta de mult, scuzati greselile.

Opera se termina cu o expresie ironica, “Doar fraierii e fraieri și stă cu chirie” prin care autorul transmite opusul, adica ne sfatuieste sa stam in chirie, sau cel putin, sa nu cumparam apartament cu credit.

In acelasi text, autorul ne mai spune si ca a “lichidat creditul”. Interpretarea cea mai comuna a acestei expresii este ca a platit datoriile aferente acestuia. Prin completarile ulterioare: “eu nu am zis ca am stins creditul cu bani” deducem ca interpretarea corecta este ca a vandut acel apartament, lichidand astfel datoria.

Dar si pentru aceasta actiune este mai apoi nevoie de bani pentru a locui in alta parte, deoarece majoritatea banilor obtinuti pe apartament au fost folositi pentru stingerea datoriilor.

De aici putem trage in continuare concluzia “Nu mai fiti saraki”.

I’ll let myself out.

Deci dai citatul “Doar fraierii e fraieri și stă cu chirie”. Citat, da? Scris de Arhi mai sus. Și apoi concluzionezi: “adica ne sfatuieste sa stam in chirie”. Cum în chirie? Cu chirie! Așa scrie acolo, cu, nu în. Chiria e suma aia de bani pe care o plătești ca să stai acolo. Stai cu chirie, nu în chirie. Ce faci, te-ai mutat în portofel? În bancomat? :))))))

Și acum, că m-am descărcat, I’ll let myself out too.

Intrebarea mea e: cate chirii au crescut in aceeasi proportie?

Ma refer la chiriasi care stau de cativa ani in acelasi loc.

niciuna. chiria in bucuresti, pentru un apartament aproximativ identic, era 400 de euro, acum e tot 400 de euro

stau din decembrie 2019 cu chirie in acelasi apartament, acelasi proprietar, in Slobozia. pana in decembrie 2022 chiria a fost 1000 lei, din ianuarie 2023 e 1200 (+20%) pt ca onor guvernul a modificat regulile de aplicare a impozitului pe veniturile din chirii (contract declarat la ANAF, tot dichisul).

deoarece chiria mea este partial decontata de angajator (o suma fixa, mai mica decat chiria zonei) pt mine personal a dus la o crestere de cca 50% a sumei pe care o platesc din buzunar pt chirie.

am si apartament luat cu credit in bucuresti prin prima casa in 2010- euribor la 3 luni, primii vreo 2 ani rata a fost 280 euro, apoi alti cativa ani a fost in jur de 250, apoi ultimii vreo minim 5 ani a fost 230. prin vara lui 2022 au chiar vreo 3 luni cu 225 euro, din noiembrie 2022 s-a facut 260.

nu am inchiriat apartamentul deoarece am plecat extrem de rapid (mai putin de o saptamana) dupa ce am gasit jobul asta, apoi a venit pandemia, are nevoie de macar o zugraveala si alte mici retusuri si nu am avut cand si cum sa ma ocup.

pe diverse anunturi chiria unui apartament similar in zona (dar cu centrala si aer conditionat) e intre 350-450 euro. sa zicem ca pun aer conditionat (nu au fost niciodata probleme majore cu caldura si apa calda in zona, cu exceptia perioadelor de toamna/primavara pana se indeplinesc conditiile in care incepe radet sa furnizeze caldura; in iarna asta au fost 2 avarii de cate 2 zile) si cred ca pot sa cer 300 euro fara sa fiu vaca lacoma.

Eu mi-am luat o garsoniera in 2018, decembrie, ratele erau in jurul a 600 lei/luna, mi-am facut simulari la cat ajunge rata daca se face dobanda 10%, 15%, si mi-a dat mai mica decat chiria la un spatiu identic, cu aceleasi facilitati, dar mobilat si utilat la misto de proprietar, cu ce vrea el, mutat cand vrea el, etc.

Am stat in 3 chirii timp de 6 ani, ba se hotarasc sa vanda, si te muta, ba isi insoara copiii si le da garsoniera, ba colcaie imobilul de gandaci si probleme cu tevile, instalatia electrica, de era sa iau foc, si repara el, care era si part-time Celentano.

Toate chiriile mele intre 2010 si 2017 au fost in euro, aproape toate peste cat mi se face rata daca ajung dobanzile la 15%.

Adaug si partea cu inflatia. Salariul din 2010 era 580+bonuri de 7 lei, chiria 535, dupa un an se facuse 750 (traiasca ajutorul familiei). In 2018 era cam cu 30% mai mic ca acum, intre timp prin 2019 crescuse bine (cam 8 x fata de 2010) chirile se dublasera si ele fata de 2010 la fix aceleasi detalii.

Cu 2 luni inainte de razboi am renuntat la 20% din bani ca sa am o viata mai putin stresanta, si am schimbat jobul, dar tot ma descurc ok si daca de dubleaza rata de la 840, cat e acum, la 1700+-.

Am calculat anii aia de chirii, imi plateam 50% din garsoniera si era mai bine, dar am fost eu mofturoasa si m-am miscat greu, m-am maritat, mi-a trecut, poate mai incerc odata, am vazut lumea, am schimbat domeniul de activitate, era sa schimb si tara, chestii de viata. Ce ramane constant e ca prefer rata decat chirie.

Daca aveam bani sa cumpar, tot in rate luam, dobanzile la credite de locuinta au fost mereu in ultimii 10 ani cam jumatate din inflatie (aia de pe hartie, ca aia reala…).

Felicitari tie ca ai reusit sa il achiti, este un lucru mare. Nu stiu ce sa zic, in schimb, pentru restul care inca mai au de luptat cu ele inca 10-15 ani. Unii spun ca totul is va reveni in 3-4 ani. Tu ce parere ai ? Oricum, ce se intampla acum este jaf la drumul mare, asta cu acordul celor din parlament.

Oho the plot-twist on this one … Cine vine de pe google pana ajunge la ultimul paragraf e la modul ” da sa punem mana pe furci si coase, e inadmisibil asa ceva” (bine cu cuvinte mai simple ca e greu cu scoala, am vazut un print screen la Vali, femeia respectiv era analfabeta, dar luase credit imobiliar si intreba daca nu se gaseste vreo chichita in contract sa dea m**e bancii 😀 ) ca sa inchei apoteotic cu “Da, dar … devine casa mea și e doar a mea.” Ca si vina de a se gasi in situatia de a nu putea sustine un credit la care s-au incumetat benevol.

Toate ca toate, cum adica Prima Casa Vii? Exista si Prima Casa Morti?

cred ca e 7

Noi am făcut rată, prin prima casă, din 2018, ne a crescut cacalau sa zic asa, eram rupti in fund atunci, acum suntem si mai si plus 2 copii. Nu ne am simțit niciodată mandri sau victorioși ca avem credit, noptile si zilele ne sunt destul de stresante, pur si simplu nu am găsit altă soluție. Ma simt ca ultimul om sa vad peste tot cum toata lumea care are avut inspiratia sau sansa sa nu aiba credit, sa mi se spuna ca asa mi trebuie. Daca o sa ne ia banca la un mom dat casa, asta este..sper sa fim sănătoși si sa primesc un adapost pe la ai mei pe acasă. Sa nu moara soțul de stres sau altele. In fine, la noi in țară sunt eu de vina, ca sunt săracă, ca bancile fac cel mai mare profit din UE, nu guvernul, ca benzinariile fac cel mai mare profit din UE sunt tot eu de vină, ca se moare in spitale de nosocomiale, sunt tot eu de vina ca n am bani de privat, ca sunt traumatizati copiii la scoli/gradinite, sunt tot eu de vina, ca nu am bani de private. Oricum, stiu ca cea mai mare vina e ca am procreat desi nu am bani sa ii tratez la Viena, sa ii duc la scoli private sau sa stau in chirie si sa nu am credit.

Mult succes cu rezolvatul creditului. În iunie mă eliberez și eu, confirm că-ți scoate peri albi.

Chiria e o idee bună. Dacă se poate într-o țară unde simți că iese ceva din zid la sfârșitul lunii. Cretinismele cu „trebuie să fii proprietar, chiar dacă nu știi ce mănânci mâine” sunt în top zece cele mai dăunătoare românisme mestecate.

Sa zicem că îți iei credit. 10 ani stai în casa ta, apoi nu îți mai permiți și banca îți ia casa. Apoi te muti în chirie. Tot ești mai câștigat decât unul care a stat 10 ani în chirie. Tu ai avut mai multă intimitate și decât ăla.

Deci placa asta cu stat în chirie vs credit nu mai e așa în condițiile în care rata = chiria

daca tu crezi ca banca iti ia casa si acolo se termina totul, te inseli amarnic

Am apartamentul luat de 10 ani prin Prima Casa. E luat in euro fiindca la momentul respectiv daca il luam in lei rata aproape se dubla, era ceva de genul de pe la 170euro la vreo 1100lei. De un an de zile a crescut doar cu 20 euro. Sper sa ramana asa.