Salut, sunt eu, Arhi, băiatul cu imobiliarele, am mai scris pe aici chestii și urmăresc piața.

Vă rog să admirați aceste 2 print screenuri

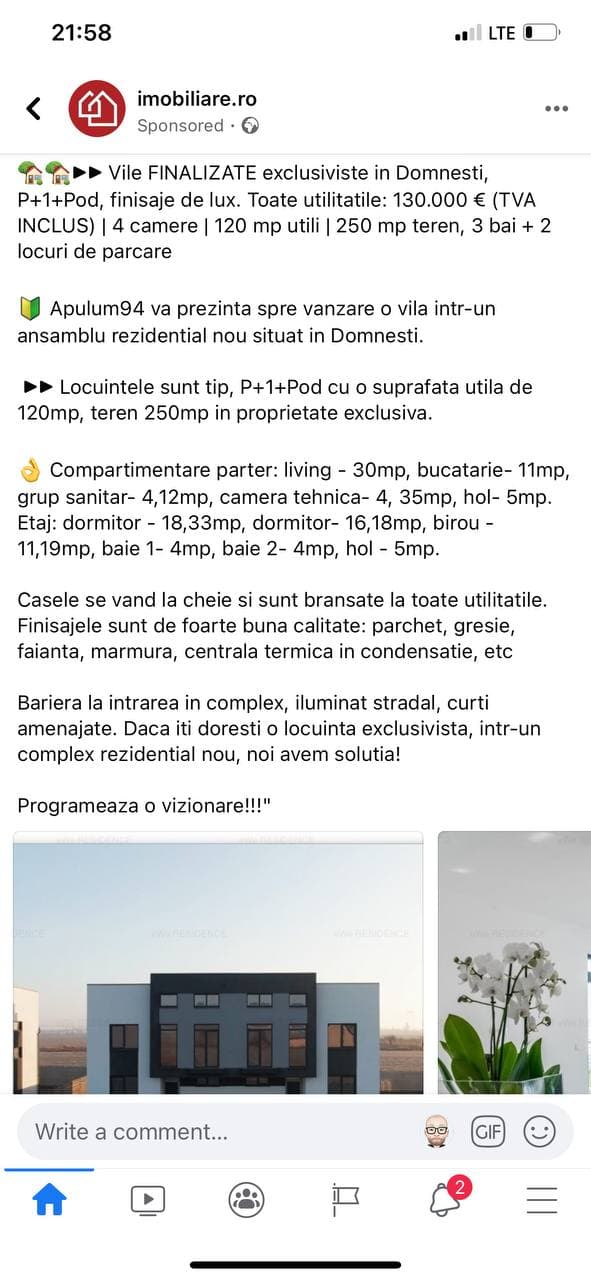

În primul este o reclamă la o frumoasă casă din Domnești (acolo unde stau vedetele) la doar 130 000 de euro. Frumoasă casă, mișto de tot, păcat de zonă, că în rest all.

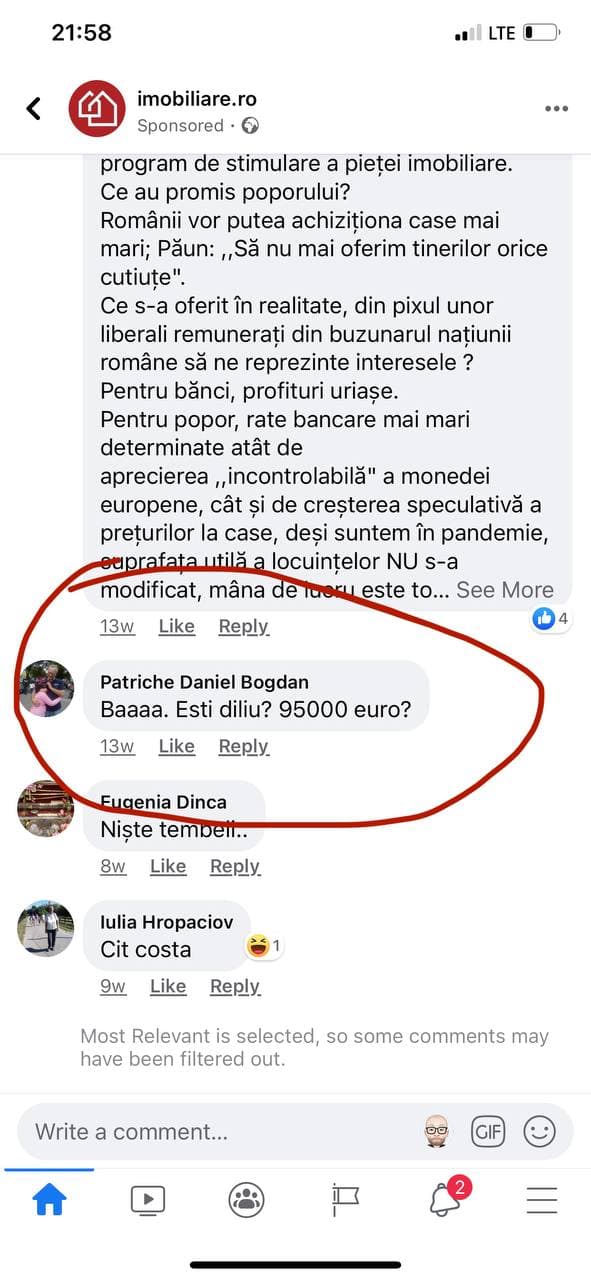

După care ne uităm în comentarii, unde am încercuit eu maiestuos cu deștu și remarcăm că, acum 13 săptămâni, un nene era extrem de uimit de prețul piperat de 95 000 de euro al locuinței.

Iar de aici înțelegem că în doar 3 lunițe, locuința s-a scumpit cu 35 000 de eur0. De ce? Nu știm exact, că nu s-a schimbat nimic, tot în aceași văgăuna de sat este, nu i s-au adăugat brâuri de argint sau trotuare platinate, în schimb, s-au adăugat 35 000 de eurași, pentru că ăsta e prețul pieței.

Ce a mai cautat lumea pe Google

- cat consuma un tanc la 100 km

- adriana chechik wikipedia

- atenuator de zgomot

- andrei caramitru cv

- amoksiklav 875 mg/125 mg

- bio sun probiotic

- biserici sector 4

- actovegin in sarcina

- bicicleta cu ghidon

- bec onlyfans

Nu știu daca e acelasi caz, dar am mai vazut ca agențiile imobiliare sa editeze postarea cu un link catre un anunț diferit, deci e posibil sa nu se refere la acelasi anunt comentariul cu 95k.

Desi nu m-ar mira daca ar face magaria asta…

Cineva a avut de vandut o casa de curand in Brasov, a studiat putin situatia, a stabilit un pret. A venit agentul imobiliar si i-a sugerat sa vanda cu 40.000 euro mai mult.

Asta, da – daca zici tu ca se vinde pe banii astia cum sa nu dar e cam SF. Care e faza, tot ce se pune nou pe piata se pune la pret umflat nesimtit, ce mai ramane la un pret umflat ne-nesimtit se da ca se trezeste cate un client sa creada ca a dat de o super oferta, dupa care nu mai raman decat alea cu pretul umflat nesimtit. Si schema merge mai departe, casele noi si mai scumpe…si tot asa pana crapa bula.

explicatia e alta si e simpla si obiectiva: intre timp si-a terminat Dorian piscina.

Mulți dezvoltatori cresc prețul dupa ce vând 1-2 unități sau când se apropie de finalizarea construcției. Unii pleaca cu un preț promo pentru primele unități și apoi le scumpesc.

Un alt factor care duce la creșterea prețului este scumpirea materialelor.

Dar, de cele mai multe ori e suficient să vină un dezvoltator nou sau să crească cineva prețul într-o zonă și apoi imediat toți îl ridică, fără un motiv foarte intemeiat.

poate a fost pretul pentru case neterminate sau la cum modifica anuntul cine stie ce era scris inital sau e foarte posibil ca vanzarile sa fi mers prea bine si au zis hai sa mai crestem pretul

semi offtopic: de remarcat ultimul comentariu: ‘cat costa’

au un talent fascinant cei care comenteaza la o postare de genul si ma astept intodeauna la intrebari de genul: locatia ?, cati mp au casele?, cate etaje ?, cati mp are terenul?

O data ca asa au citit ei in presa cum ca preturile iar cresc. Pe urma se uita ca vecinii cresc preturile.

Apoi se adreseaza altei categorii de clienti care poate cauta peste bugetul de 95k.

Sau au vandut o parte si acum cresc preturile ca au vazut ca ar fi interes.

Sau poate au vandut una ieftin cat sa acopere niste rate la banca. Se mai intampla.

Sau poate s-a marit plafonul pentru TVA 5% la imobiliare de la 95.000 eur la 140.000 eur? 🙂 si de asta au marit pretul, ca inainte erau la limita superioara si acum sa se situeze tot pe acolo, sa nu fie case “de saraci” ? :):)

14% din 95 nu dau 135 nici sa-l phoutsi

S-a amanat cresterea plafonului la 140000 pentru TVA 5%

@Andreea plafonul ala a fost dat inapoi la 95k pe 30dec prin oug, a fost ceva deranj acum doua saptamani: facusera oamenii ante-contract, platit avans

ce a vrut @Andreea sa zica era ca s-a modifica la un moment dat limita la care se aplica tva de doar 5% la 140.000 EUR . Ce este peste se aplica 19%.

Si ca atunci astea cu 5% tva sunt case de saraci.

Dar limita asta marita la 140.000 cred ca se aplica doar de la anul.

Am o posibila teorie: Poate la 95k era la nivel de groapa si acum e finalizata (sau aproape finalizata), planuind sa o dea pe la 110-115k cu TVA 5%. Doar ca au amanat legea cu marirea plafonului de TVA pentru anul viitor, si deci au trebuit sa adapteze la TVA 19%. La mine in complex de apartamente a fost ceva similar: eu am luat apartamentul la groapa la 96k + tva 5%, cand era aproape gata pretul pt acelasi apartament era listat la 112k+tva 19%, deci 130k.

Total gresit!

La 95kE erai singur in camp. La 130kE ai si vecini cu care sa imparti suferinta si sa va bateti pe spate ca “Ce alegere buna am facut! Uite, fraieru care-a luat la 2 luni dupa mine a platit 150kE!”

s-au scumpit tigla, parchetul de stejar masiv, tamplaria din lemn (!), placile din piatra si fierul forjat!

Fiindca un post anterior era despre bursa….sa extrapolam la pretul unei actiuni care ieri avea un pret de 95$ si 130$ azi. Aceeasi actiune, doar ca azi raportul cerere-oferta este diferit fata de cel de ieri. Asa si aici, si mai peste tot in comert…

Parerea mea este ca e Ok asa, nimeni nu e dator sa-ti vanda la pretul la care visezi tu, precum nici tu nu esti obligat sa cumperi la pretul cerut.

yep, deep

ca sa tina comparatia, trebuia coborat pretul la 60 de mii la scaderea burselor de anul trecut.

Si eu ma uit de la inceputul anului trecut la o casa individuala ( era deja in plan , inainte de pandemie). Horror cum au explodat preturile. Bugetul era de 140 k Euro ( Timisoara) . La o luna jumatate dupa ce s-a terminat lockdown-ul am sunat un agent pentru o casa; din poze nu imi dadeam seama daca e duplex sau individuala ( au un “talent” sa nu puna aceste informatii / faca pozele in asa fel incat sa nu iti dai seama ). Mi-a zis agentul ca e duplex.. “dar ce cautati” , eu : “pai casa individuala pe la 140k” . Mi-a ras in nas. Ok , repet:MI-A RAS IN NAS agentul , care teoretic in lockdown nu prea a vandut nimic, si daca nu era lockdown tot nu erau multi care vreoiau sa se bage la credit in perioada aia de incertitudine ( sau cel putin asa credeam eu 🙂 ) . Mi-a zis ceva genu ( razand ) : “pai la banii astia tu vrei casa individuala” ? Sa fie clar, nu luam in buricul targului , nu aveam fite, casa era mica , terenul era mic ( trebuia sa imi dau seama dupa dimensiunea terenului ca nu are cum sa fie individuala ), dar na , era intr-un cartier care e considerat ca facand parte din Timisoara ( desi e debatable ) . Dupa care vine si Guvernul si se pisa pe cumparatori cand mareste plafonul la 140k ( hai sa fim seriosi , nu are cum sa imi zica cineva ca plafonul asta de 140k , cu 15% avans a fost facut pentru cumparatori … ci pentru dezvoltatori ). Aveam case la favorite, poate poate mai scadeau . POC au crescut un minim 10k asa , ca de ce nu , doar acu la Prima casa primesti 140 k .

Nah , si asa nu mi-am luat eu casa , si tot vad ca preturile urca in sus . Lasa, stau eu la bloc, sa imi aud vecinii cand se pisa in wc , cand se cearta , cand se injura romantic ( daca nu stiti ce inseamna injurat romantic, va zic eu . Scena presupune sa fie noaptea/dimineata, ca asa e romantic. In cazul de fata, era pe la 3 dimineata, dupa o cearta de lunga durata cu strigaturi, zbieri si mai tare “da te iubesc date-n pula mea” .)

sigur nu stam in acelasi bloc? ai descris cu lux de amanunte cam tot ce traiesc si eu ,as mai adauga ca injuratul ala romantic la 3 dimineata se termina apoi cu o partida nebuna de sex…

Eh lasa ca o sa stea cu ea pe stoc la banii astia. Oh, wait

In momentul de fata, cam tot ce tine de imobiliare in Romania mi se pare o loterie curata. Motivele nu sunt numeroase, dar in mare tin de dorinta launtrica de a avea o proprietate, carora li se mai alatura cateva conjuncturale:

1. Nu exista problema finantarii, lichiditatea fiind destul de mare in piata, iar bancile efectiv nu stiu ce sa faca cu banii. Chestia asta a dus in anumite tari, la credite ipotecare cu dobanda 0(vezi cazul Danemarca) in Romania a revenit moda creditelor cu dobanda fixa vanduta ca o favoare, insa ea are la baza frica de BNR asupra unei posibile interventii asupra dobandei de referinta In medie, cam toate bancile joaca spre o dobanda variabila de 5%, iar cea fixa de vre 6-7% si asta la o prima vedere. Bineinteles exista discutia avansului ce poate scadea dobanda sau aduce diverse beneficii insa debitorul recte cumparatorul locuintei nu are mari avantaje.

2. Cursul euro nu a explodat si se mentine surprizantor de stabil la 4.8-4.9, bineinteles toata lumea se asteapta la un 5 ron pe termen mediu si lung. Cumva pragul psihologic de 5 ron va fi un pic mai usor de digerat de societatea romaneasca, dar nu stim potentialele efecte in lant ce le poate provoaca. Data trecuta cand euro a sarit la 4 ron in decurs de cateva luni a sarit spre 4.2-4.3 cu niste efecte profunde.

3. Sistemul bancar, inca nu a suferit o avalansa de credite neperformante date fiind derogarile de la guvern. Practic cine a vrut sa-si amane ratele aproape un an, putea s-o faca foarte usor. Chestia o sa se vada mai incolo, concret dupa luna martie cand treaba se va incheia.

4. Oamenii ce puteau sa cumpere diverse locuinte si au lichiditatile corespunzatoare, sunt mai reticenti in a cumpara orice, deoarece nesiguranta inca exista. Pe langa asta, o buna parte din romani s-au trezit cu mai multi bani in cont, deoarece cheltuielile s-au redus data fiind lipsa posibilitatilor de a cheltui acei bani. Si in plus cand vezi o suma mare in cont, nu te arunci s-o dai pe orice prostie.

Toti dezvoltatorii imobiliari stiu asta si fiecare umfla preturile in speranta ca vor gasi cumparatori, dar mai ales in speranta ca vor tine piata sus. Acum sa ne intelegem, locuintele in zone bune, nu vor scadea ca pret, in cel mai fericit caz isi vor mentine pretul actual poate cu mici cresteri. Insa zonele proaste vor fi primele care vor da tonul la scaderi. De asemenea, orice crestere de impozite pe proprietati o sa-si puna amprenta asupra pietei mai mult decat realizam noi acum. Pentru necunoscatori in Romania sunt cele mai mici impozite pe proprietati din UE.

Fix din aceste cauze, sa cumperi in Romania o casa(nu apartament) la porumb in valoare de peste 80-90k eur mi se pare o greseala, sa nu zic prostie.

Ca de obicei e o placere sa iti citesc comentariile pe oriunde postezi. Cateva adaugiri si/sau contraargumente in functie de caz:

1. “moda creditelor cu dobanda fixa vanduta ca o favoare”: pot sa confirm, ING intr-o vreme ofereau asa ceva, dar scris cu litere mici era afisat:” ne rezervam dreptul de a mari dobanda fixa daca consideram ca e cazul” sau ceva de genul. Un fel de e fixa, dar nu prea. Nu stiu daca mai e valabil si acum sau si-au revenit si au modificat.

4. Nu as fi atat de sigur, unii bugetari in pozitii unde curg spagile garla, arunca cu banii in imobiliare si nimeni nu ii trage de maneca.

@N

Clauza respectiva este valabila si pe contractele de credit cu dobanda variabila. Din ce am inteles, dar nu bag mana-n foc este pentru a se proteja banca, in caz de IRCC/ROBOR negativ.

Sunt de acord privind discutia cu bugetarii, insa nu uita ca la ei nu a venit criza pe cand in privat da. Aici se repeta povestea din 2009-2010 numai ca acum o sa fie cu mai mult internet si netflix daca ma intelegi.

Asta se intampla la creditele in Euro. Euribor e negativ, dar dobanda nu scade sub 0. Si mi se pare clauza abuziva. Ma mir ca nu a actionat nimeni bancile in instanta.

Plafonare euribor la 0 inseamna ca exista o limita inferioara a dobanzii. Ceea ce nu e corect pentru ca ma indoiesc ca exista o limita superioara. Daca maine creste la 20%, ma indoiesc ca banca are vre-un regret sa iti mareasca rata la un nivel astronomic.

Trebuie să fii extrem de fraier să nu ridici prețul în condițiile în care toți o fac, sau în condițiile în care oricum nu ai nevoie de bani în următoarele luni. Da, știu, ăia care nu au apartamente (sau care ar cumpăra al 2-lea apartament) vor chițăi că-s scumpe, dar odată ce le cumpără și peste o periadă le vor vinde și vor fi puși în situația morală de a face “the right thing”, ghiciți ce vor alege.

Anul trecut m-am hotarat sa vand un apartament, dar nu eram presat de timp sau vreo situatie anume, asa ca l-am listat cu aproximativ 45.000€ peste pretul zonei(aproape 35% mai mult). Nu a trecut o saptamana ca absolut toate proprietatile similare listate au crescut cu 35.000€ in medie. A mea ramanand cea mai scumpa in continuare. Am vandut in mai putin de o luna, oferind doar un discount de 5000€.

Ce vreau sa spun, preturile proprietatilor pot fi influentate relativ usor, agentiile sunt imbecile si se iau doar dupa preturile de pe siteurile de profil. Ii intereseaza un comision cat mai mare si orbesc proprietarii cu castiguri peste asteptari, castiguri care de multe ori nu vin asa repede.

Eu am fost norocos ca am vandut la pretul cerut, si nu la mult timp dupa aia preturile din zona au inceput sa scada usor usor.

Ce nu zice nimeni: chiar daca preturile cresc lumea cumpara. Peste tot se cumpara, inclusiv din stadiul de proiect. Si pe aici sau la colegul, daca stai si citesti comentarii, toti cauta sau si-au cumparat de curand casa.

Pai mai fratilor, daca vi se pare ca preturile sunt prea mari (si sunt!), votati cu portofelul, nu mai cumparati.

Dar din moment ce, de la luna la luna se tot scumpesc si tot se vand ca paine calda, dezvoltatorii/proprietarii de ce nu ar plusa?

Caz concret, cunoștințe din București vor sa se mute de la 3 la 4 camere pe motiv de copil mic. Le-au crescut veniturile de la 12.000 ron la aprox. 15.000 ron in ultimul an și efectiv nu-i interesează dacă dau 100.000 sau 130.000 euro pe apartament. Citez “sunt doar câteva sute de lei în plus la rată’

Lumea cumpara, sau da senzatie ca ar vrea cumpere din 2 motive:

1. Paradoxal veniturile multora dintre romani nu au scazut. Sunt domenii unde oamenii au primit mariri serioase de salarii si mai sunt si bugetarii ce nu au simtit ca ar fi criza. Pe langa asta bancile nu s-au trezit cu o avalansa de credite neperformante. Si cand va veni, mai trebuie luat in calcul povestea cu datul in plata, care literalmente poate fi privit ca un blocaj la intreaga masinarie.

2. Impozitele pe imobile sunt foarte mici. Aici e o schema mai perversa. Nivelul procentelor sunt oarecum apropiate de ce e prin UE, dar grila de impozitare este foarte veche. Daca s-ar tine cont de pretul pietei si grila s-ar actualiza anual, lucrurile s-ar schimba. Cati oameni, ar fi dispusi sa plateasca un impozit de vreo 1000 de euro pe un apartament de 2 camere situat intr-o zona obscura a unui oras mare?!

Cine era dispus sa investeasca in imobiliare si sa scoata bani din inchirierea lor acum si-a primit un mare bobarnac, data fiind pandemia. Nu de alta, dar nu toata lumea trebuie sa stea fizic intr-un oras, daca poate munci de la distanta.

In rest ramane cum am stabilit mai mult de 50% din pret este dat de locatie si apoi finisajele plus compartimentare. Fix din aceste motive cand vad casa in Domnesti cu 140k de eur, zic pas sau daca am chef de caterinca fac o oferta la 80k euro.

Mie impozitele pe proprietate mi se pare extrem de mici, sa nu mai zic ca apar situatii ciudate ca asta: casa prin provincie, orasel no-name 150-200 lei impozit la casa de 25k euro, pe cand in Bucuresti platesti 250-300 lei impozit la apartament de 3 camere cumparat cu 100k euro.

Preturile in stadiu de proiect sunt cu 30% mai mici decat locuinta finalizata la cheie.

+

In Septembrie s-au reluat lucrarile in forta la vestitul pasaj.

+ pretul pe mp in Domnesti este in jur de 40/50 euro.

+ 100.000 e noul 67.500

Acestea fiind spuse, obiectiv vorbind, nu as plati pe o casa in Domnesti mai mult de 80.000, daca nu arata intr-un mare fel.

Te costa maxim 50.000 sa faci o casa ca aia din poze, plus terenul si autorizatiile.

Marja de profit e nesimtita, pe la 40-50%.

Sa se faca 200.000 din partea mea, ca sa pot vinde si sa plec la dracu sa ne ia pe toti de aici.

Uraaaaaa

Uraaah.

Ce bine le faci, maaan.

Daca simti ca e de cacat sa stai undeva, la tara ma refer, apai pleci fara sa te uiti la ce lasi in urma. Poti vinde casa si peste 5 sau 10 ani…

Cand oi pleca, nu mai vreau sa mai fiu nevoit sa ma mai intorc sub niciun motiv. Lichidez toate activele si la Otopeni.

2nd time lucky.

Deci ma uitam aseara pe la stiri cum un dezvoltator din asta plangea cu lacrimi de crocodil ca ii baga statul in faliment pentru ca au amanat cu un an reducea tva pentru casele pana in 140000 de eur.

vezi ca acolo a cumparat terenuri prietenul tau, hatz :))

Scumpetea asta la imobiliare este influențată și că se face metrou la Cluj

pe strada unde am cumparat eu, era o casa individuala de vanzare. gasit anuntul pe fb.

intr-un an pretul a crescut de la 150k in fiecare trimestru cu 10k si s-a vandut cu 195k…. beats me

Am auzit eu ca de cand cu pandemia cauta lumea innebunita case 🙂

Întâmplător îl cunosc pe domnul dezvoltător. Vinde casele duplex. Acum vreo 2 luni când l-am întrebat cât ajunge o parte din duplex mi-a zis 100k.

Posibil restul de 30k să îi ceară aia de la apulumu vieții. și iar ajungem la povestea cu agenții imobiliari , mari oameni de afaceri.

Sunt eu Cristi, băiatul cu ambalajele, a fost probabil comentariul anului, daca nu al secolului..

Daca nici asa nu se vinde sa o faca 165 k, sigur o sa apara oameni interesati sa plateasca mai mult pe ea.

“Pastele ma-tii, faci tu pretul?” Asa va zicea regretatul Dinica…

Pff mult mai ieftin ca aici în Franța. Am găsit zilele trecute o casa renovata cu 4 camere, atelier de 350mp și teren de 600mp, la 40 de minute de Paris cu 180.000 de euro.

Clar trebuie sa ne regandim opțiunile, ca vad ca astia sunt jepcari pe aici…

Ca o paranteza, cunosc cativa bugetari ce detin peste 10 apartamente.. Asa e cand muncesti cu sarguinta pentru statul roman. Ca astia, mai sunt probabil zeci de mii de persoane in aceleasi ipostaze. Acum cateva saptamani, il sun si eu pe unu pentru un apartament la mare, am discutat, a ramas ca ma suna a doua zi. A doua zi, surpriza, stiti ca pretul s-a marit cu 8000 euro, pentru ca mai avem 5 persoane interesate. I-am urat de ‘bine’ si asta a fost.

in teorie piata dicteaza, nu conteaza cat era pretu alataieri. Daca vrei sa cumperi cumperi si daca nu nu. Problema e cum zicea si cineva mai sus, daca tu ai ceva in cap si nu ti se pare normal sa dai 130k pe o chestie care face 80k, nu inseamna ca urmatoru are acelasi rationament.

Eu as casca bine ochii si as lua teren, cu toate nebuniile unei constructii macar stii ca nu ii dai samsarului 40k in plus si iti faci si casa pe care ti-o doresti

@Marcelus: in urma cu cativa ani, 2015 mai exact, erau credite in piata cu dobanda fixa in lei la 5 si ceva la suta. O minune pentru cine stie cum erau prin 2007 etc. La variabila, acelasi credit era doar 3 si ceva (nu conteaza banca, una mare) si diferenta dintre sumele ce puteau fi imprumutate era maricica, tot asa..echivalentul a niste zeci de mii de euro. Trebuie sa fii tare idiot sa nu te gandesti ca cei X zeci de mii de euro nu ii scoti tot tu la final din buzunar si nu inseamna doar niste sute de lei in plus pe luna. Eu am luat varianta cu dobanda fixa pe cativa ani pentru ca stiam ca voi achita si scapa de acel credit (lucru care s-a si intamplat) pe cand un amic ce a cumparat in acelasi bloc cu mine a luat cu variabila – plateste acum cu aproape 1000 lei in plus versus cand am facut amandoi creditele. Costa sa fii prost? Costa.

E linistea dinaintea furtunii.2009-2010 reloaded,cind cresteau preturile cu 10% in fiecare saptamina si bancile aruncau cu bani in oameni.Si samsarii imoviliadi iti rideau in nas cind indrazneai sa spui ca ti se pare prea mult 80k euro pe o garsoniera.Problema e ca,in termeni macroeconomici,Romania sta mai prost ca in 2009.Mai putini bugetari decit acum,cu lefuri la jumate fata de acum,pensiile erau mici.Adica procentul lefurilor si pensiilor nu era nici jumate din incasarile statului.Azi procentul e 95%,adica tot ce incaseaza statul.Pina la inceperea crizei in 2008,investitiile straine curveau in valuri.De vreu an jumate,investitii aproape ioc.Lucrari in infrastructura-ioc.Aia de prin strainezia mai trimit bani ioc.Datoria externa a Romaniei e aproape dubla azi fata de 2008.Si creste infiorator de repede,fara sa se faca ceva cu banii imprumutati,doar rostogolim datorii.Rate aminate la toti,mariri de pensii,bugetari care vor indexari,inflatie care umfla zilnic preturile la produsele de baza.Si toti spera ca mai dureaza un pic si revenim unde ne-am oprit in martie 2020.Ca si cum nu s-a intimplat nimic.Well,the bad news is ca ,criza economica nici macar n-a inceput,abia incepe sa-si arate coltii.Vrea,nu vrea,guvernul va fi nevoit sa ia masuri.Macar la presiunea creditorilor,aia n-au mama sau tata.Si primii vizati sint bugetarii,adica exact aia care reprezinta grosul creditacilor la imobiliare,ca au “ venit sigur”.Asa a fost si-n 2009-cum au scazut lefurile la bugetari cu 25% si a inceput rarefierea numarului lor,cum au cazut preturile la imobiliare.Nici naiba nu mai lua imprumuturi,chiar daca bani erau girla la banci,la toti le titiia curul la ce va aduce ziua de miine.E chestie de incredere in piata si-n economie.Cind deja se aduna norii negri si-ncepe sa se zgiltiie scaunul sub cur,primul impuls e sa te opresti din cheltuieli sau .investitii si sa vezi incotro bate vintul.Exact momentul ala e clipa care-o sa faca flip la cosumerism si care reaseaza intr-un nou echilibru cererea si oferta