Citindu-mi zilele trecute raportul primit de la Biroul de Credit si analizand câte credite am băgate pe acolo (voi reveni cu subiectul zielele următoare, că e FOARTE interesant), am stat puțin să mă gândesc la creditele luate de mine în viață și de ce le-am luat.

Primul credit l-am luat pentru primul meu calculator, acum vreo14 ani. Dobanda, vreo 127%. L-am plătit rapid, că își scotea banii repede, săracul. Vremuri în care luai 50 de dolari pentru o instalare de windows.

Următorul credit a fost pentru mașină. da, pentru Nova, care și-a trăit ultimele clipe la REMAT. 2000 de euro, cei mai bine investiți 2000 într-o cumpărare. Nova m-a dus where no men has gone before.

Alt credit a fost pentru a acoperi un card de credit cu valoare foarte mare, pe care nu mai reușeam să îl acopăr singur. Mă ucidea dobânda și lunar vedeam cum mă scufund din ce în ce mai tare. Aceea a fost cea mai dură lecție de viață legată de carduri. Niciodată să nu ai card de credit peste capacitățile tale. Bani scoți ușor, dar de dat înapoi, e greu. Foarte greu.

Ultimul credit este leasingul pentru FoFo. Deja, din punctul meu de vedere, FoFo și-a scos banii, în numai 18 luni. Am fost cu ea în jumătate de europă, ne-a dus în siguranță și confort pe toți 3, uneori pe toți 6 sau de ce nu, pe toți unul.

Către ce concluzie ne îndreptăm?

Că nu întotdeauna creditele sunt ceva rău. Dacă iei un credit pentru ceva util, lucrativ, care te ajută în viața de zi cu zi, merită. Eu de exemplu, la momentul respectiv, nu aș fi avut de unde da totți banii pe FoFo. Și aș fi pierdut o experiență de viață foarte mișto.

Dar dacă iei credit ca să îți cumperi o plazmă, tu având salariu de 800 de lei, soarta ta e decisă de o decizie nu foarte inteligentă.

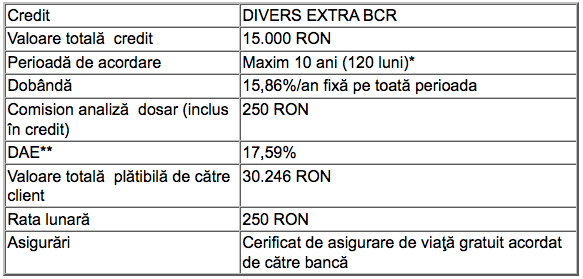

BCR lansează Crediteria, magazinul de credite care te ajută să iei un credit rapid și ușor.

Creditul Divers, inclus în acest concept, e un credit ieftin și, mai ales, ușor de înțeles. Prin care se poate lua un credit între 700 de euro și 10.000 de euro (dacă clientul nu are istoric cu BCR) sau 20.000 de euro, pentru cei care au mai lucrat cu BCR. Cu minim de acte (fișă fiscală și adeverință de salariu), cu rate fixe lunare în lei, fără avans, rată mică: pentru o rată lunară începând de la 250 RON poţi beneficia de un credit de 15.000 RON

100% discount la comisionul de analiză pentru clienţii care îşi încasează/ îşi vor încasa salariul / pensia la BCR şi pentru refinanţări de la alte bănci; promoţie valabilă până la 31 octombrie 2011.

Mai multe detalii și un calculator de rate găsiți pe www.promotiibcr.ro/divers

Ce a mai cautat lumea pe Google

- audi seria 5

- asa zisul

- a m l a

- black mirror imdb

- baterie pt gard electric

- ben-hur filme 1959

- valabilitatea bancnotelor euro

- aprob ai

- dubai porta potty ce este

- 50 expresii in engleza

Si eu sunt arsa cu un card de credit, cea mai proasta mutare pentru ca am acceptat maxim. Daca ma limitam isi avea rolul lui insa am fost lacoma si intr-un final am platit neinformarea!

corco » exact

am luat un card de credit de la CEC. O limita foarte mare, cateva mii euro, m-a ajutat enorm la inceput, apoi dupa cativa ani am facut o extindere a limitei intrucat crescuse venitul, din nou m-a scos din impas si mi-am rezolvat anumite chestii cand am construit casa. Acum trag la greu sa-l acopar, insa e bun si acum in anumite momente. Dar da, e un instrument tare periculos si tentant. Nu e pentru oricine.

Eu nu am decat CardAvantaj, pe numele iubitului, pe care l-am luat cand ne-am dorit f tare sa ne lipsim de laptop si sa ne facem un sistem desktop decent. Decent crede el, care nu se prea pricepe, pentru ca piesele le-a ales subsemnata, dupa chipul si asemanarea ei. N-am dat f mult pe el, jumatate din suma credit (vreo 200 eur), jumatate i-am imprumutat de la matusa-mea si i-am dat inapoi in 45 de zile. Credit fara dobanda, comision de deschidere 45 ron acoperit de cei 60 cadou de la emag, practic am iesit pe 0. Dupa ce am acoperit cateva rate am descoperit ce usor e sa nu mai sun la ai mei cand raman fara bani cu 5 zile inainte de salarii (din pacate avem aceeasi zi de salariu) si daca am nevoie platesc peste tot cu cardul ala, fara dobanda. Dupa maxim 10 zile, facturile sunt achitate, dorm mai linistita. Culmea, tocmai ne-am mutat si am avut cateva urgente, iar cardul asta ne-a scutit de cateva umilinte. Dar tot ce cumpar achit in termen si FARA DOBANDA. Urasc dobanzile. Mi-am promis mie ca numai daca imi fac casa o sa imprumut vreodata bani cu dobanda. Desi sper sa nu fie nevoie. Cheltui cat pot sa produc, ce nu pot acoperi inseamna ca nu merita banii cheltuiti sau ca imi fac prea multe gusturi. Singurul “cost ascuns” a fost ca l-am fortat pe al meu sa renunte total la tigari. Win-win :))

Te rog sa ma scuzi ca intervi, dar daca termini banii cu 5 zile inainte de salariu inseamna ca cheltui mai mult decat poti sa produci.

Sarpele » avand in vedere ca traim in romania, e oarecum normal

Eu storc buzunarele din “prima casă” pentru încă vreo 27 de ani din viață. Rata e ucigașă, dobânda e titanică dar am facut-o pentru viitorul meu copil. Să fim sănătoși, că daca ne imbolnăvim vreo 3 luni așa, ajungem în stradă. UE!

Am facut si eu 2 credite mari si late. Primul laptop, inlocuit de ‘tractor’ anul trecut. A mers 5 ani, a facut bani pentru viata familiei, constituire firma, avans la masina si aproape 3 ani de leasing. Clar un credit pe care e bine ca l-am luat. Al doilea SI ULTIMUL a fost pentru dojomobil. Il termin in mai.

Restul de bulendre le-am luat cu banii jos. Nu am inca tot apartamentul pus la punct, ca fac totul pas cu pas, dar macar nu mai sunt stresata. Un credit luat DESTEPT te scoate clar din rahat. Fara un calculator decent probabil niciodata nu as fi ajuns sa lucrez serios ca web designer. Creditele pentru perdele si plasma insa …

Eu nu inteleg de ce si-ar face cineva card de credit!

de expl. ca sa poti sa-ti inchirezi o masina (ai mereu nevoie de o carte de credit) sau sa-ti cumperi un zbor cu german wings la berlin 🙂

radu f » merge si cu card de debit

@arhi: merge uneori, dar te vor privi suspect(nu toate firmele accepta debit):D. Anumite carduri de debit nu permit operatiunea de blocare a banilor in cont(preautorizare).

Alex » da, stiu, de aia a fost unul din primele lucruri intrebate cand mi-am facut card la ING. dar la credit europe nu merge, ca idee:)

Un credit e bun oricand cu 3 conditii:

1. sa nu aiba costuri ascunse

2. sa nu aiba dobanzi nesimtite (de genu 15-20%)

3 (si cea mai importanta). sa stii sigur ca ai de unde da banii inapoi

mi-am propus de mult sa fac un tutorial despre cum sa faci sa-ti finantezi nevoile zilnice din cardurile de credit fara sa platesti dobanda si mai mult decat atat sa si iesi in castig.

Eu mi-am facut un calcul si anul asta pe cardurile de credit am un plus de 500 Euro din bonusuri, discount-uri, cash back-uri si plimbari cu taxiul la si de la aeroport, in conditiile in care am platit dobanda 0 %.

Reversul medaliei, consta in faptul ca daca ramai fara venituri si te prinde cu creditele trase la maxim, esti in belea…

Ce card ai cu plimbari cu taxiul incluse ? Stiu unul cu 2 pe an. Asta e ?

de fapt sunt doua…amandoua au aceasi culoare 🙂

descultii-europei » lolez

” aceeași “

Din fericire in momentul asta nu am nici un credit. Laptopul personal am reusit sa-l cumpar cu banii jos, economii facute si curea stransa. Ma gandesc in schimb ca voi apela la un credit in cazul unei locuinte, e destul de greu in Romania sa pui ban pe ban si sa achiti cash o locuinta. In schimb ma feresc de credite in general.

zice cineva, si bine zice, ca: nu exista credit rau, decat in momentul in care nu-l poti plati!

Eu sunt de genul: nu ma intind mai mult decat mi-e plapuma! Asa ca daca va fi sa iau credit vreodata ala va fi pentru casa dar cu avans dat de cel putin 50%!

Un card de credit poate fi de mare ajutor, mai ales cand perioada de gratie e mare (50+ zile) si are si cashback (in cazul meu 2%). Doar ca trebuie sa iei in considerare niste treburi:

1. Nu scoti NICIODATA bani de pe el de la ATM

2. Il platesti la timp a.i. sa nu trebuiasca sa platesti dobanda

PS: toate cardurile mele sunt moca (fara comision anual & stuff)

Frate, nu vede nimeni acel DAE de 17,5 % ? Doar mie mi se pare mare ?

Parca ne indreptam catre europa unde creditele se acroda cu 5 % dobanda…

Draga Maniak,

in Europa si dobanzile la depozite sunt in jurul lui 1%.. la noi se uneori chiar si spre 7-8%. trebuie vazuta intreaga perspectiva. Daca cumperi cu 10 lei faina, nu poti vinde cu 3 lei painea 🙂

plus ca dobanda de referinta a BNR e de 6.5%